Reconnaître un indice boursier, c’est facile. Savoir comment s’y frotter, c’est une autre histoire. Le S&P 500, le Dow Jones, le DAX, le CAC 40… Ces acronymes résonnent dans toutes les salles de marché et s’invitent dans les infos du soir. Mais derrière la rumeur, il y a un terrain de jeu bien réel, où la spéculation côtoie la gestion du risque. Voici ce qu’il faut comprendre avant de vous lancer dans la négociation des indices.

Que sont les contrats à terme sur actions ?

Les contrats à terme sur actions appartiennent à la grande famille des produits dérivés. Ils permettent de miser sur la performance d’un panier d’actions, regroupées selon des critères précis. Résultat : il devient possible de lire, d’un seul coup d’œil, la température d’un marché entier, voire d’un secteur donné. Pas étonnant que les indices boursiers servent de baromètre au moral des investisseurs.

Imaginez un indice dédié à la tech. Il suit la performance de plusieurs sociétés du secteur, et sa courbe reflète l’évolution globale de ces entreprises. Un investisseur peut ainsi évaluer rapidement la santé du secteur technologique, sur l’instant ou sur une période plus longue.

Les contrats à terme sur indices boursiers sont apparus au début des années 1980. À l’origine, ils jouaient surtout un rôle de bouclier pour les institutionnels, leur permettant de se prémunir contre les brusques retournements de marché. Aujourd’hui, ils attirent aussi les traders particuliers en quête de mouvements rapides, et servent de référence pour les prix des CFD sur indices.

Vous pouvez aussi aimer :

- Découvrez les 7 règles que vous devez connaître sur les 10

- principaux modèles de graphiques boursiers

Comment anticiper les mouvements de marché ?

Sur les marchés à terme, comme le CME, les horaires de négociation s’étendent bien au-delà de ceux des bourses classiques. Certains contrats se traitent littéralement 24h/24, offrant un aperçu en temps réel de l’appétit des spéculateurs. Cela permet de capter, parfois en avance, l’orientation possible d’un indice à l’ouverture du marché au comptant.

Prenez le FTSE 100 : ses contrats à terme s’échangent de 1h à 21h à Londres, alors que le marché cash n’ouvre que de 8h à 17h. Une annonce nocturne sur le marché britannique ? Elle peut déjà influencer les prix avant même la cloche du matin.

Contrats à terme sur indice : comment ça marche ?

Avant de passer à l’action, mieux vaut intégrer les bases du fonctionnement d’un contrat à terme sur indice. En signant, deux parties s’engagent sur une valeur prédéfinie de l’indice à régler à une date ultérieure. À la différence d’une option, il ne s’agit pas d’un droit, mais d’une obligation. La taille du contrat dépend de la bourse qui le liste.

Les contrats à terme sur indices sont des instruments à somme nulle : chaque gain correspond à une perte du camp adverse. Aucun actif physique ne circule : tout se règle en cash. À l’échéance, celui qui perd compense la différence entre le prix du contrat et la valeur finale de l’indice.

Comment négocier les contrats à terme sur indices ?

Pour intervenir sur ces marchés, il vous faut passer par un courtier spécialisé en produits dérivés. Il est impératif de choisir une plateforme de confiance, et de vérifier que vous pouvez répondre à ses exigences de marge.

Un conseil : consultez la National Futures Association pour passer au crible les courtiers potentiels. Examinez leurs tarifications, les éventuelles plaintes, et leur réputation en matière de transparence.

Le principe de base reste similaire à celui des actions : un ordre d’achat revient à miser sur une hausse de l’indice (position longue), tandis qu’un ordre de vente parie sur une baisse (position courte).

Comprendre le mécanisme des contrats à terme

Comprendre le mécanisme des contrats à terme

Comme déjà évoqué, ces instruments ne donnent lieu à aucune livraison physique. Tout se règle en espèces, et chaque jour, votre position est ajustée en fonction de la valeur de marché.

Pour ouvrir une position, il faut déposer une marge initiale. À cela s’ajoute une marge de maintenance, qui doit rester au-dessus d’un seuil défini. Si votre solde passe sous ce niveau, votre courtier peut déclencher un appel de marge : vous devrez alors remettre au pot ou voir votre position clôturée.

Pour ceux que la mécanique des marchés à terme rebute, une alternative existe : les fonds indiciels cotés (ETF). Ils offrent une exposition aux indices, avec un niveau de risque souvent plus modéré que la négociation directe de contrats à terme.

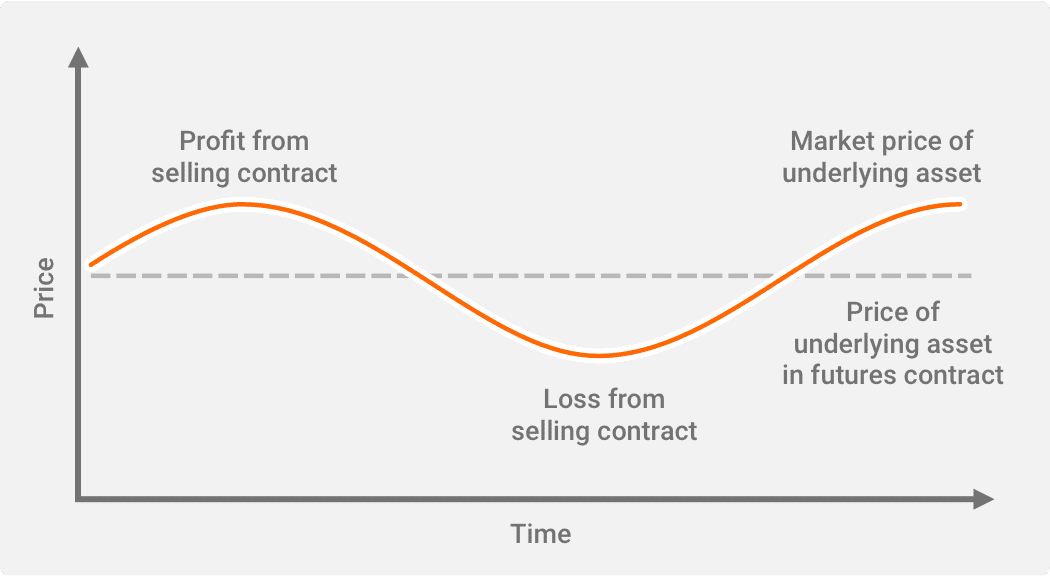

Calculer ses gains et pertes sur les contrats à terme

Le point de départ, c’est le prix auquel vous achetez le contrat. C’est cette valeur qui sert de référence pour calculer vos résultats. Pour chiffrer précisément le gain ou la perte, il faut considérer le nombre de contrats négociés et la valeur attribuée à chaque point de variation de l’indice.

Illustrons avec un exemple concret. Le S&P 500, très prisé des traders : chaque point vaut 250 $. Si vous achetez un contrat alors que l’indice est à 2 600 points, votre exposition totale atteint 650 000 $ (250 x 2 600).

Avec une marge de 10 %, il suffit de 65 000 $ pour ouvrir la position.

Supposons maintenant que l’indice fluctue de 20 points. Selon que vous êtes dans le bon sens ou non, cela représente une variation de 5 000 $ (250 $ x 20 points).

Le résultat, positif ou négatif, est directement imputé à votre compte de trading.

La négociation sur indices n’est pas un jeu d’enfant, ni un terrain pour les portefeuilles trop modestes. Pour ouvrir le marché au plus grand nombre, des versions « E-mini » et « Micro E-mini » ont été créées : de quoi permettre aux capitaux plus modestes de s’initier, sans s’exposer à des montants vertigineux.

Stratégie pour débuter sur les contrats à terme sur indice

Pour les novices, la simplicité reste la meilleure alliée. Le marché à terme peut amplifier les gains, mais aussi les pertes, et il ne pardonne pas l’improvisation.

Une approche classique consiste à acheter un contrat à terme à échéance lointaine lors d’une phase de baisse.

Imaginons : après une forte correction, vous misez sur une reprise du Dow Jones à un an. Si l’indice remonte avant l’échéance, le gain à la sortie peut être significatif.

Pourquoi négocier les indices à terme ?

Voici trois atouts majeurs qui expliquent l’attrait de ces produits :

- Effet de levier, En ouvrant une position à terme, vous prenez le contrôle d’une exposition bien plus large que le montant déposé en marge. Cette marge, généralement comprise entre 3 et 12 % de la valeur du contrat, permet d’amplifier les profits potentiels.

- Liquidité, Les marchés à terme sont réputés pour leur profondeur. Acheter ou vendre y reste aisé, même lors de mouvements brusques, et les prix demeurent généralement cohérents jusqu’à l’échéance du contrat.

- Couverture des risques, Si votre portefeuille est exposé à un indice précis, prendre une position courte sur cet indice peut limiter les pertes en cas de baisse généralisée. En période de turbulence, le gain sur le contrat à terme peut compenser la perte sur les actions détenues.

Les principaux risques à surveiller

Voici les revers de la médaille à ne pas négliger :

- Effet de levier, attention, Amplifier les gains, c’est aussi multiplier les pertes potentielles. Un mauvais scénario et votre mise de départ peut s’envoler en quelques séances.

- Gestion des marges, L’accès à ces marchés suppose de maintenir une marge suffisante. Un revers et le courtier pourra exiger un apport supplémentaire, sous peine de clôturer la position.

Dernier regard

La négociation des contrats à terme sur indices boursiers peut ouvrir la porte à des gains rapides, mais expose aussi à des revers de taille. C’est un outil puissant pour ajuster son exposition ou couvrir son portefeuille, à condition de savoir précisément où l’on met les pieds. L’analyse technique, la gestion du risque et la discipline sont vos meilleurs alliés. Pour qui aime les marchés qui ne dorment jamais, le terrain est vaste. Reste à savoir si vous saurez en décrypter les signaux et maîtriser le tempo.